Altersarmut in Deutschland: Deutschlands erster „Altersarmuts-Atlas“

Deutschlands erster „Altersarmuts-Atlas“ einer großen deutschen Lebensversicherungsgesellschaft zeigt auf, dass bundesweit im Durchschnitt bereits 16,7% der heutigen Rentner (2015) von Altersarmut in Deutschland betroffen sind! Das sind immerhin 2,66 Millionen Rentner!

Die Frage ist, ab wann zählt man zur Altersarmut in Deutschland?

Ist es, wenn die gesetzliche Rente nicht mehr ausreicht und man zusätzlich auf staatliche Hilfe angewiesen ist?

Oder ist es, wenn man sich arm fühlt und sich Dinge nicht mehr leisten kann, die man sich früher problemlos leisten konnte?

Es gibt keine genaue Definition für Altersarmut in Deutschland.

Die Stuttgarter Lebensversicherung e.V. hat nun erstmals in ihrer Studie verschiedene relevante Faktoren zu einem eigenständigen „Altersarmuts-Index“ verknüpft.

Diese Altersarmut Faktoren sind:

- Armutsgefährdung (Statistisches Bundesamt 2014)

- Grundsicherung (Statistisches Bundesamt 2015)

- Finanzielle Situation im Ruhestand (Repräsentative Befragung durch „YouGov“ im Auftrag der Stuttgarter Lebensversicherung e.V. 2015)

- Entbehrungen im Alltag (Repräsentative Befragung durch „YouGov“ im Auftrag der Stuttgarter Lebensversicherung e.V. 2015)

(Quelle Stuttgarter Lebensversicherung e.V.)

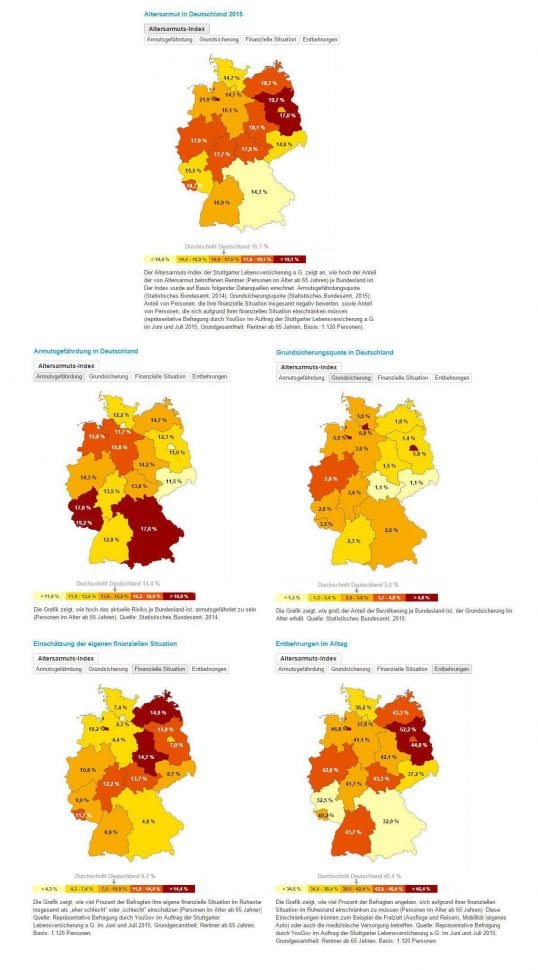

Die Verteilung der Altersarmut in Deutschland zeigt sich sehr deutlich an den obigen Grafiken der 16 Bundesländer. Je dunkler die Färbung, je höher die Altersarmut. Am stärksten betroffen sind Bremen (21,9%), Brandenburg (19,7%) und Mecklenburg-Vorpommern (18,7%). Dort ist bereits jeder fünfte von der Altersarmut betroffen, Tendenz steigend. Bayern (14,3%), Sachsen (14,6%), Hamburg und Schleswig-Holstein (je 14,7%) sind die Bundesländer mit dem geringsten Anteil an Altersarmut.

Laut der Umfrage von YouGov empfindet etwa jeder 9. der Befragten seine finanzielle Situation als sehr bedenklich und negativ.

Jeder dritte heutige Rentner gab an, dass er die Rentensituation vor seinem Ruhestand als besser eingeschätzt hatte. Die finanzielle Lage sei schlechter als erwartet.

Die gesetzliche Rente allein reicht nicht, das ist ja seit geraumer Zeit allgemein bekannt. Gut jeder Vierte (28%) gab bei der Befragung an, dass seine finanzielle Situation jetzt im Rentenbezug „eher schlecht“ oder „schlecht“ sei.

Ein großer Teil (40%) der Rentner muss sich stark finanziell einschränken. So wird am häufigsten gespart bei:

- Urlaub und Ausflüge (27% oder 4,3 Millionen Rentner)

- Freizeitunternehmungen (18% oder 2,9 Millionen Rentner)

- Soziale Aktivitäten (10% oder 1,6 Millionen Rentner)

- Medizinische Versorgung (9% oder 1,4 Millionen Rentner)

Dabei sind Frauen immer schlechter gestellt als Männer. Doppelt so viele Frauen wie Männer gaben an, dass ihre finanzielle Situation schlecht sei.

Fakt ist, je jünger die Rentner sind, desto stärker sind sie von der Altersarmut in Deutschland betroffen!

Dieser Trend wird auch gerade bei den jungen Berufstätigen umso stärker eintreten, wenn diese dann später einmal die gesetzliche Rente bekommen werden.

Die Rentenlüge von Norbert Blüm mit seinem Ausspruch: „Die Renten sind sicher“ kennt wohl noch jeder. Er hat nur leider nicht über die Höhe der Rente gesprochen. Vielleicht hat er auch von seiner Rente bzw. Pension gesprochen.

Viel diskutiert wurde gerade in der Vergangenheit die Einheitsrente.

Egal, was noch kommen wird, das heutige System der Gesetzlichen Rentenversicherung ist nicht mehr finanzierbar und wird früher oder später einstürzen.

Die Folge, die Renten werden noch weiter gekürzt und die Arbeitszeit wird verlängert. Vor Jahren schon wurde die Rente mit 78 diskutiert.

Und die Damen und Herren Politiker, die nach nur 4 Jahren Arbeitszeit im Bundestag bereits einen Pensionsanspruch von immerhin stolzen 825,– Euro haben (und damit deutlich über der deutschen Durchschnittsrente von 700,– Euro für ein ganzes Arbeitsleben liegen), diese Herrschaften entscheiden über das Rentensystem, über das sie selbst ja nicht ihre Rente beziehen.

Zum Vergleich: Für 825,– Euro Rente müsste ein Durchschnittsverdiener satte 29 Jahre lang schuften und in die Rentenkasse einzahlen!

Die Höchstpension für Politiker in Höhe von 5.600,– (Stand 2013) wird bereits nach nur 27 Parlamentsjahren erreicht!

Zur Verdeutlichung:

Altenpfleger, extreme und wichtige soziale Aufgabe => 29 Jahre harte körperliche und psychische Arbeit = 825,– Rente.

Politiker => 27 Jahre Arbeit = 5.600,– Euro Pension.

Da mag sich so manch Deutscher mit Recht fragen, ob das alles so richtig sein kann.

Ich glaube von einer Altersarmut in Deutschland bei Politikern kann man wohl eher nicht sprechen…

Lebensversicherungen als zusätzliche Altersvorsorge haben jetzt endgültig ihre Daseinsberechtigung verloren.

Früher wurden Lebensversicherungen von den Vertretern als das „Allheilmittel“ wie Sauerbier angepriesen und massenweise von den Deutschen als zusätzliche Altersvorsorge abgeschlossen.

Durch die 0% Zinspolitik der Zentralbank sinken die Garantiezinsen für Lebensversicherungen immer weiter gen Null. >Hier lesen Sie meinen Artikel dazu<

Die Auszahlungen der seinerzeit abgeschlossenen Lebensversicherungen sinken immer weiter von Jahr zu Jahr!

Aus einer ursprünglich prognostizierten Ablaufleistung von beispielsweise 250.000,– Euro werden derzeit etwa nur noch knapp über 100.000,– Euro ausgezahlt! Ein herber Verlust für all die Sparer, die sich von der Lebensversicherung eine spätere zusätzliche Rente erhofft hatten!

Die Steuerfreiheit für Lebensversicherungsauszahlungen ist schon seit längerem weggefallen und bereits heute werden die Auszahlungen aus Lebens- und Rentenversicherungen mit einbezogen in die Berechnung von Sozialleistungen, wenn es beispielsweise darum geht, dass Hartz 4 zusätzlich zur normalen gesetzlichen Rente gezahlt werden soll.

Der Bürger fragt sich in Anbetracht der derzeitigen (und noch sehr langanhaltenden) 0% Zinslage, sowie der ständig sinkenden Garantiezinsen der Lebensversicherungen (1,25% seit 1.1.2016), welche Alternativen hat er denn überhaupt noch in der heutigen Zeit.

Ein Blick auf die Geldanlage der Reichen und Ultrareichen zeigt, dass diese Ihr Geld nicht auf Sparkonten, Lebensversicherungen oder Bausparverträgen liegen haben!

Also muss es ja noch andere gute und gewinnbringende Anlagemöglichkeiten geben… Möglichkeiten übrigens, wie sie auch jeder „Normalbürger“ hat!

Welche Möglichkeiten die Millionäre nutzen und schon immer genutzt haben um wohlhabend zu werden und was Ihnen Ihr Banker niemals verraten wird, dass erfahren Sie in meinem „Hilfe, ich werde reich!“ Gratis Insider Report!

Fordern Sie sich kostenlos meinen Insider Report an und lernen Sie die Tipps und Tricks der Superreichen und setzen Sie diese kinderleicht für sich selbst um:

Wir hassen Spam und halten uns an den Datenschutz!

Beugen Sie Ihrer Altersarmut in Deutschland jetzt sofort vor und sichern sich meinen Gratis Insider Report!