ARD plusminus deckt auf: Falle Renteninformation!

Nahezu alle Deutschen denken, die jährlich erscheinende Renteninformation spiegelt das wieder, was in der Zukunft an Rente zu erwarten ist. ARD plusminus hat die Renteninformation der Deutschen Rentenversicherung einmal genau unter die Lupe genommen und zeigt den fatalen Irrtum und den „mehr oder weniger bewussten“ Täuschungsversuch der Rentenkasse auf.

Den Beitrag der ARD sollten Sie sich jetzt unbedingt einmal anschauen, er dauert nur gute 7 Minuten, wird Ihnen aber ganz sicher die Augen öffnen, wie es später um Ihre Rente bestellt sein wird.

Und ich bitte Sie in Ihrem eigenen Interesse, verschließen Sie nicht wie bisher die Augen und schauen Sie sich im plusminus Beitrag an, wie ganz bewusst die Deutsche Rentenversicherung die alljährliche Renteninformation „beschönigt“, so dass später unweigerlich im Rentenalter das böse Erwachen kommt und sich das blanke Entsetzen breitmacht.

[videoframes src=“https://www.youtube.com/watch?v=Oa8Tl2QK2vM“ skin=“17″ autoplay=“0″ controls=“1″ headline_text=“Böse Falle Renteninformation“ headline_color=“#000000″ headline_size=“22″]

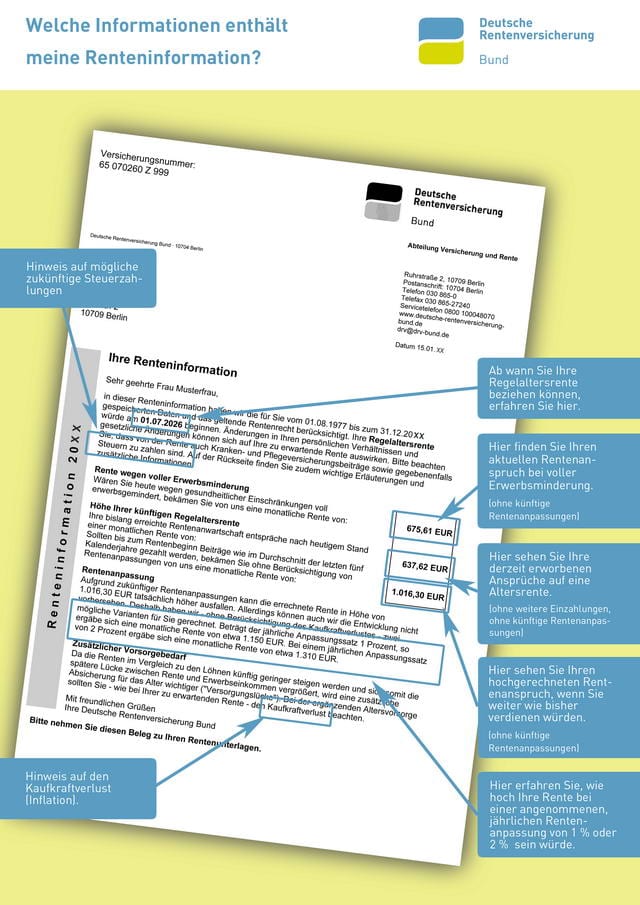

Jeder Versicherte, der mindestens 27 Jahre alt ist und seit mindestens fünf Jahren in die Deutsche Rentenversicherung eingezahlt hat, bekommt einmal pro Jahr eine Renteninformation zugeschickt. Diese Renteninformation sollte eigentlich entscheidend für Ihre Vorsorgeplanung sein. Sie gibt Ihnen Auskunft, mit welchen Leistungen der Deutschen Rentenversicherung Sie im Alter oder bei Erwerbsminderung voraussichtlich rechnen können. Und darüber hinaus soll sie Ihnen aufzeigen, wie wichtig eine private Vorsorge ist, damit Sie im Alter Ihren Lebensstandard halten können.

Doch leider täuscht die Renteninformation bewusst einen viel zu hohen Rentenbeitrag vor, denn nahezu jeder, der diese Aufstellung erhält, geht davon aus, dass der dort abgedruckte Betrag der ist, der künftig als Rente ausgezahlt wird.

Und genau das ist das Fatale daran!

In der Renteninformation steht beispielsweise eine zu erwartende Rente von 1.300 Euro. Das ist für viele eine relativ rosige Aussicht, wäre da nicht der versteckte Hinweis im Kleingedruckten.

Der Versicherte wird sogar bewusst noch mehr in vermeintlicher Sicherheit gewogen, denn unter dem Betrag auf der Vorderseite stehen in der Renteninformation auch noch 2 noch höhere Beträge.

Gut sichtbar der Hinweis, dass bei 1 oder 2 % jährlicher Rentensteigerung die Summe sich auf 1.600 bzw. 1.800 erhöht.

So denkt jeder, der bekannte Spruch von Norbert Blüm „Die Renten sind sicher“ passt.

Tatsächlich aber wird die Rente auch bei überdurchschnittlichem Einkommen nach Abzug aller Steuern und Abgaben lediglich Grundsicherungsniveu haben. Also den gleichen Stand, den jemand bekommt, der nie in seinem Leben in die Rentenkasse eingezahlt hat!

Hier habe ich für Sie die Seite der Deutschen Rentenversicherung verlinkt, die sich mit dem Thema Renteninformation beschäftig.

Schon vor 20 Jahren habe ich zu dem bekannten Ausspruch „Die Renten sind sicher“ hinzugefügt: „nur die Höhe noch nicht!“

Tatsache aber ist, dass es nahezu egal ist, was jemand vorher verdient und in die Rentenkasse eingezahlt hat, die spätere Nettorente wird gerade einmal knapp über der Grundsicherung liegen.

Wenn Sie den Beitrag im obigen Video jetzt noch nicht gesehen haben, dann schauen Sie sich den unbedingt einmal jetzt an. Er dauert nur gut 7 Minuten und bestätigt das, was ich meinen Kunden seit Jahren und Jahrzehnten schon gesagt habe.

Das „Bescheuerte“ an einer zusätzlichen Lebensversicherung ist, dass diese Leistung später einmal auf die Grundsicherung angerechnet werden wird und man dann unter Umständen keinen wirklichen Nutzen von seinem „hart Ersparten“ haben wird. So hat man all die Jahre verzichtet und später wird die zusätzliche Einnahme mit der Grundsicherung verrechnet. Na, herzlichen Glückwunsch!

Im Übrigen sind die Zinsen einer solchen Versicherung mehr als dürftig. Die großen Gesellschaften bieten schon keine neuen Policen mehr an, da es für die Gesellschaften – gerade mit den alten Verträgen – ein böses Verlustgeschäft ist.

Vor ca. 3 Wochen hat die Generali bekannt gegeben, dass nunmehr keine Lebensversicherungen mehr gezeichnet werden. Heißt, Neukunden können keine Kapitallebensversicherung mehr abschließen.

Doch das ist ja auch nicht schlimm, denn es gibt ja schon immer auch andere, wesentlich lukrativere Anlagen.

Fakt ist: Die Renteninformation täuscht bewusst ein sicheres Gefühl den Versicherten vor und später wird unweigerlich das böse Erwachen kommen!

***

Bild ARD: lizenzfreie-bilder-kostenlos.com

Text: Holger Korsten

Legale verbrecher gibt’s seit Jahr tausender ob das Stadt, Arzt oder der beste Freund. Natürlich auch bei anderen auch zu sehen /finden

Das ist menschlich gespeichert….. kodiert

Augen auf, es ist immer vor der Nase zu finden!

Hat nichts mir Verbrecher zu tun, auch wenn Sie diese als legal bezeichnen. Es gibt Gesetze.

Vielleicht sollte der Mensch auch mal anfangen selbstständig zu denken. Leider will ja immer jeder nur Alles vorgesetzt bekommen. Mir ist schon lange bekannt das die Summe welche auf dem ersten Blatt steht, die Bruttorente ist.