Willkommen in Absurdistan!

Sie müssen (bald) Strafzinsen zahlen auf Ihr eigenes Guthaben bei Ihrer Bank!

Was halten Sie von einem Angebot, dass Sie nicht ausschlagen können:

Sie verleihen heute 10.000,– Euro und bekommen in 10 Jahren inclusive Zinsen sensationelle 9.000,– Euro zurück! Wie wäre das?

Sofern Sie jetzt sagen, dass wäre nichts für Sie, dann lassen Sie es mich Ihnen jetzt ganz deutlich sagen:

Sie können dieses Angebot (bald) nicht ausschlagen, weil Sie bald sehr wahrscheinlich gar keine Wahl mehr haben werden!

> Ok, Sie haben doch eine andere Wahl – jetzt gleich hier schauen, welche! <

Damit dürfte Ihnen jetzt auch klar sein, dass ich mit diesem sensationellen „Anlagemodell“ nicht die freiwillig abgeschlossenen Kapital-Lebensversicherungen und Riester-Renten meine. Diese sind oftmals nämlich ähnlich unrentabel. Die Deutschen sparen sich mit Hilfe der Lebens- und Rentenversicherungen erfolgreich in die Altersarmut!

Ich meine mit obigem Beispiel die negativen Zinsen, die uns bald auch in Deutschland auf unsere Bankeinlagen drohen werden!

Es sieht nämlich derzeit vielerorts bereits danach aus, als würden die Zentralbanken weiter die Leitzinsen noch tiefer – und zwar in den negativen Bereich – absenken. Dieses wird verheerende Konsequenzen für uns alle nach sich ziehen.

Japan hat sich jetzt erstmals zu einem negativen Zins über 10 Jahre Geld geliehen. Bei einer Auktion von Staatsanleihen am Dienstag lag die durchschnittliche „Rendite“ bei minus 0,024 Prozent. Die Rendite ist quasi der Kreditzins von Anleihen. Die Anleger zahlen also künftig dafür, dem Staat Geld leihen zu dürfen!

In der Schweiz ist das bereits Gang und Gebe. Anfang 2015 bereits schwächt die Schweizer National Bank den Franken. Dort zahlen die Anleger bereits Strafzinsen für Ihr Guthaben.

Berücksichtigt man dann noch, dass unsere Bundesregierung vorhat, das Bargeld abzuschaffen – ok, vorerst soll die Grenze wie in meinem letzten Artikel geschrieben bei 5.000,– Euro liegen, aber es ist nur ein sehr bedrohlicher erster Schritt bis hin zur Abschaffung. In Frankreich ist die ursprüngliche Grenze von 3.000,– Euro bereits auf 1.000,– gesenkt worden! Unmerklich für uns Deutsche. Und jetzt plant unsere Bundesregierung hier bei uns das Gleiche!

Unsere Zinsen auf Sparkonten sind bereits nahe Null, es wird nicht mehr lange dauern, dann erreichen wir den Negativzins, wie in Japan und die Schweiz bereits haben.

Und das bedeutet, dass wir alle unser Geld auf der Bank haben MÜSSEN, weil der Bargeldbesitz dann strafbar sein wird, wenn das Bargeld abgeschafft ist!

Demzufolge ist es dann nur noch ein kurzer Weg hin zur konstanten und systematischen staatlichen Geldvernichtung. Der ohnehin schon so arg gebeutelte Bürger hat dann wieder einmal das Nachsehen.

Ich, als gelernter Bankkaufmann, stehe dieser schizophrenen Entwicklung extrem besorgt gegenüber und kann nur alle dazu auffordern, es NIEMALS zu einer Begrenzung der Barzahlungen kommen zu lassen. Wie immer (siehe „vorübergehenden Solidaritätszuschlag“ wird dieses nur ein erster Schritt sein, in eine für den Bürger katastrophale Richtig sein, die dann nicht mehr rückgängig gemacht werden kann.

In der Wirtschaftslehre wurde der Zins seinerzeit als eine Art Grundgesetz der Marktwirtschaft verstanden. Der Zins sollte eine Prämie dafür sein, dass man auf Konsum verzichtet und sich für Später eine Rücklage bildet. Dieser risikolose Zins bildet die Grundlage. Banken fordern zudem einen Zinsaufschlag für das Risiko eines Zahlungsausfalls und ihren Gewinn. Aus Sicht des Darlehensnehmers stellt die Summe dieser Zinsen den Preis für sein geliehenes Geld dar. Es war ursprünglich die volkswirtschaftlich unverzichtbare Funktion der Banken, mit attraktiven Einlagezinsen um das ungenutzte Geld der Sparer zu buhlen und es dann wiederum als Kredite zu vergeben, wo es unter Berücksichtigung des Risikos die größten Erträge brachte.

Das Angebot an Krediten ist aufgrund der Zentralbankmanipulationen der letzten Jahre nahezu unerschöpflich. Allerdings mangelt es an solventen Kreditnehmern, die noch höhere Schulden aufnehmen können und wollen. Das ist auch der Grund dafür, dass all die lockere Geldpolitik es kaum vermochte, den angestrebten realwirtschaftlichen Aufschwung zu erzeugen.

Je höher also die Schulden im Verhältnis zur Wirtschaftsleistung sind, desto niedriger müssen zwangsweise die Zinsen sein, um einen großflächigen Zahlungsausfall und den in Folge wahrscheinlichen Systemkollaps zu verhindern.

Mein anfängliches Beispiel trifft also bereits jetzt schon für einige Staatsanleihen zu und weitere werden folgen.

Willkommen in Absurdistan!

Den Sparern wird gar nichts anderes übrig bleiben, als sich Hals über Kopf und völlig ohne auch nur die Spur einer Ahnung von anderen, besser verzinsten Anlagen wie zum Beispiel Aktien zu haben, zu stürzen, nur um nicht totsicher sein Geld auf den Bankkonten zu vernichten. Dabei werden die unerfahrenen Bürger leider ganz böse auf die Nase fallen, wie bereits damals z.B. mit der Telekom-Aktie. Danach haben alle Banken und alle Medien wieder einmal propagiert, wie schlecht und riskant doch Aktien sind. Nur komisch, dass ALLE Reichen und Wohlhabenden Aktienbesitzer sind und damit (entschuldigen Sie bitte den Ausdruck) ein Schweine-Geld verdienen!

Den Banken wird bei weiter fallenden Zinsen übrigens keine andere Wahl bleiben, als diese Negativzinsen an ihre Kunden weiterzugeben. Die Sparer müssen dann für das Privileg auch noch Gebühren bezahlen, den hoch verschuldeten, ach so armen Banken unser Geld zur Verfügung stellen zu dürfen. Herzlichen Glückwunsch!

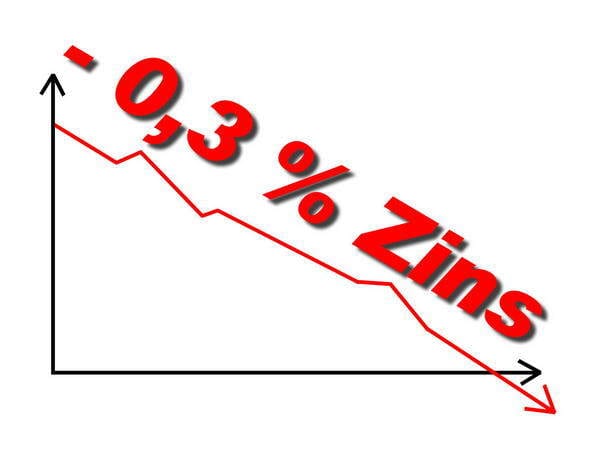

Aktuell müssen die Banken einen Negativzins zahlen, wenn sie Geld bei der LZB (Landeszentralbank) parken. Der Minuszins liegt derzeit bei 0,3% und es ist nur noch eine kurze Frage der Zeit, bis dieser „Strafzins“ auch an die Kunden weitergegeben wird!

Dabei ist die richtige und gewinnbringende Anlage – heute als auch in der Vergangenheit – so einfach.

Nur haben es die Banker bislang prima verstanden, das Geld bei sich im Hause zu halten und dem Kunden stets einzureden, dass alle anderen Anlagen viel zu riskant seien. Zu meiner Bankzeit wurden wir Bankberater einmal in der Woche in einem Meeting zusammen geholt und uns wurde vorgeschrieben, welche Anlagen wir diese Woche an den Mann und an die Frau bringen mussten! Soviel zur unabhängigen, seriösen Bankberatung!

Andere freundliche Bankberater hingegen haben das Geld ihrer von vollkommen ahnungslosen, meist älteren, Bürgern – ohne einen einzigen Skrupel – in hochspekulative Container Beteiligungen gesteckt. Wenn einer 85 jährigen Dame eine solche Beteiligung mit einer Laufzeit von 25 Jahren angedreht wird, dann ist das übelster Betrug und im höchsten Maße verwerflich!

Vielleicht schaufeln sich die Zentralbanken ja mit den negativen Leitzinsen Ihr eigenes Grab. Bei zinslosem Risiko bei nahezu allen Schuldpapieren drängen sich die augenscheinlich risikofreien Alternativen Gold, Silber und Bargeld nahezu auf. Die aktuellen Kursgewinne der Edelmetalle und rekordhohe Barabhebungen sind eine logische Folge dieser schleichenden Flucht aus den Bankanlagen.

Damit erklären sich auch die lautstarken Forderungen unserer Bundesregierung nach einer Bargeldbeschränkung bis hin zum Verbot.

Lassen Sie sich dabei nicht von den vorgeschobenen Argumenten der Kriminalitäts- und Terrorismusbekämpfung verwirren!

Wer das System mit Minuszinsen am Leben halten will, muss Bargeld verbieten!

Dem deutschen Sparer wird nichts anderes übrig bleiben, als sich mit anderen Anlageformen zu beschäftigen.

Je eher desto besser!

Man muss jetzt schon die richtigen Schritte unternehmen und die richtigen Anlagen kennen (lernen) und wählen.

Ich habe einen wahren Finanz-Experten für Sie, der Sie Schritt für Schritt in die wundersame Welt der Geldanlagen einführen wird.

Er selbst lebt zurzeit in Südamerika und ist seit vielen Jahren finanziell unabhängig und lebt jeweils dort, wohin es ihn zieht und wo er sich gerade wohlfühlt.

In wirklich sehr einfachen Anleitungen erklärt er Ihnen ganz genau, worauf es bei den unterschiedlichen Geldanlagen ankommt.

Ich habe ihn bereits auf mehreren Veranstaltungen als Speaker gesehen und kennengelernt. Er lebt sein Wissen und teilt es mit Ihnen.

Wenn es etwas gibt, was ich Ihnen empfehle, dann ist es dieser Mann und sein geniales Wissen über Geld und Geldanlagen.

Aber schauen Sie bitte unbedingt selbst:

> HIER KLICKEN <

für Top-Insider Wissen über extrem lukrative Geldanlagen für jedermann!